Lesezeit: 4 Minuten

Zusammenfassung:

- AWS und Advertising mit hohem Wachstum von 20% bzw. 22%; treiben Amazons Profitabilität auf neue Rekorde

- Amazon als Profiteur von zunehmendem KI-Workload in der Cloud (OpenAI, Anthropic)

- Rekord-Investitionen, um explodierende AWS-Nachfrage zu befriedigen

- Eigene Chips für mehr Unabhängigkeit von Nvidia

- Potential bei Robotik, Autonomem Fahren, Satelliten-Internet, Grocery Delivery

- Faire Bewertung auf P/OFC Basis

- Risiken: Kapitalintensität, Makro, Regulierung, Wettbewerb bei Cloud und E-Commerce

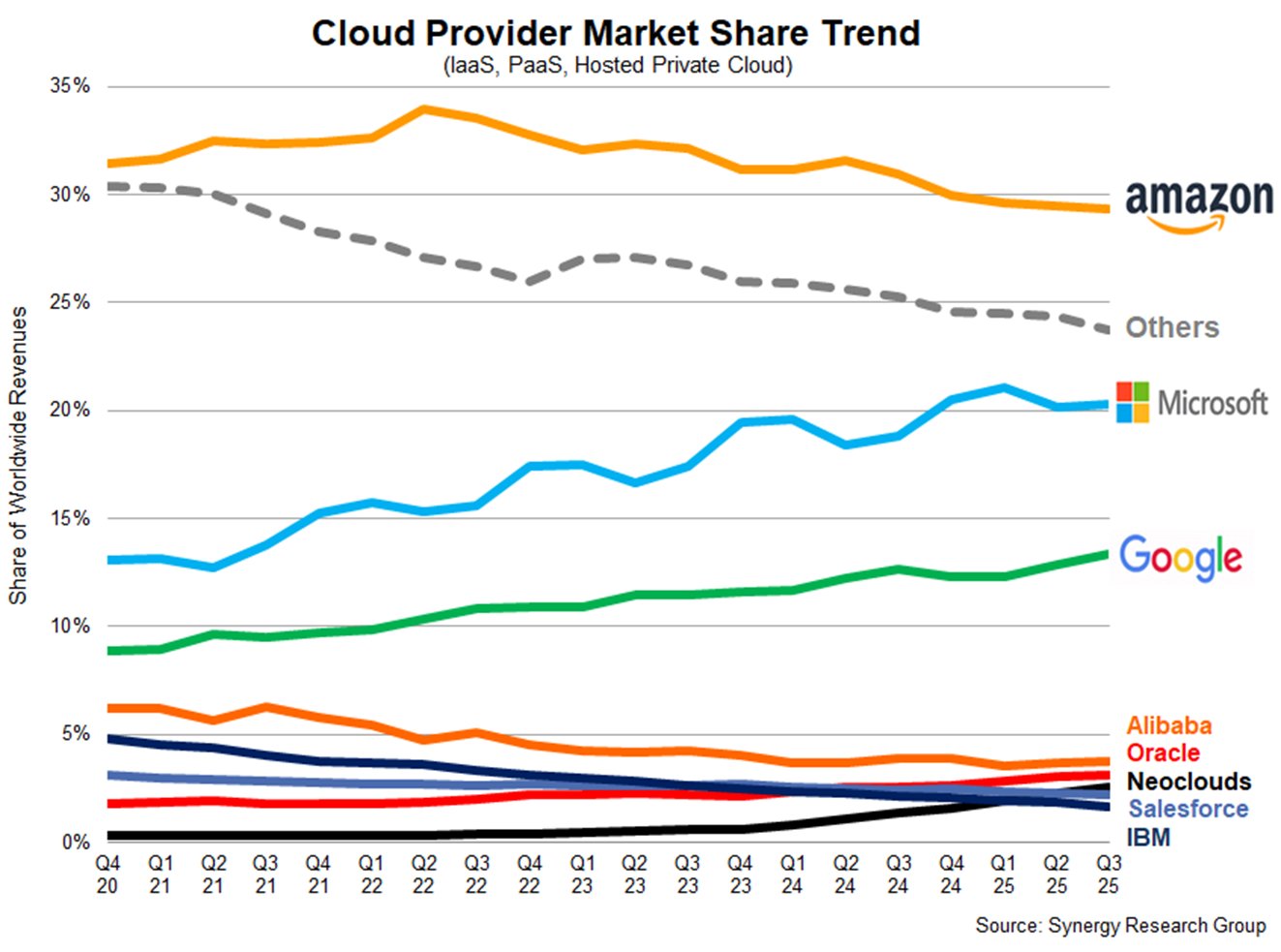

AWS

Amazon Web Services wuchs 20% im abgelaufenen Quartal. Das war das stärkste Wachstum seit 2022.

Microsoft Azure und Google Cloud wuchsen noch stärker, aber AWS bleibt mit Abstand Marktführer.

Amazon verkündete zuletzt einen 38-Milliarden-Deal mit OpenAI.

Auch die Zusammenarbeit mit Anthropic (Mega-Datacenter Project Rainier; Amazon investierte 8 Milliarden in das Unternehmen) verläuft nach Plan.

Über Cloud-KI-Workload profitiert Amazon stark vom KI-Boom.

Wichtige AWS-Kunden sind Netflix, Apple, Meta, X, Disney, Samsung, NASA, Airbnb. Beim AWS-Ausfall vor einigen Wochen sollte auch dem Letzten klar geworden sein, dass große Teile des Internets auf AWS laufen.

Experten erwarten 20-25% AWS-Wachstum im kommenden Jahr.

Amazon selbst sprach zuletzt von einem Backlog in Höhe von 200 Milliarden Dollar, also Nachfrage die noch nicht befriedigt werden kann.

Das ist auch ein Grund dafür, dass man derzeit mehr investiert (125 Milliarden Capex in 2025) als jedes andere Unternehmen auf der Welt.

Ebenfalls erwähnenswert in diesem Segment ist, dass Amazon unabhängiger von Nvidia wird, bspw. durch die eigenen Trainium-Chips.

Advertising

Dieser Bereich wuch zuletzt um 22%. Die Umsätze stammen u.a. aus Zahlungen für vordere Produktplatzierungen auf dem Amazon-Shop sowie aus Werbeeinnahmen bei Prime Video.

Hier wächst Amazon derzeit stärker als Google und Meta.

Subscriptions

Hier wurden 10% Wachstum für Q3 gemeldet. Das betrifft u.a. Prime, Audible, Kindle, und Amazon Music.

Zwischen 200 und 250 Millionen Menschen sind derzeit Prime-Mitglieder.

Prime Video hat 21-22% Marktanteil beim Film- und Serien-Streaming.

Online Store & Third Party Sellers

Webshop und Marktplace konnten zuletzt 8% bzw. 11% wachsen. Hier erzielt Amazon immer noch den höchsten Umsatzanteil.

Auch als Logistikdienstleister wird Amazon immer wichtiger und besser.

Physical Stores

Hier wächst man derzeit 7%. Das betrifft mehr als 500 Whole Foods Bio-Supermärkte, 58 Amazon Fresh, sowie 16 Amazon Go.

Künftige Segmente

Ein paar Dinge möchte ich nicht unerwähnt lassen.

Amazon hat noch enormes Potential, in der Logistik effizienter zu werden, investiert massiv in Robotik.

Mit Zoox hat man einen der Top-Player beim autonomen Fahren übernommen.

Beim Satelliten-Internet wird man SpaceX Konkurrenz machen.

Grocery Delivery (Amazon Fresh) ist ebenfalls ein spannender Bereich.

Bei Alexa oder Amazon Pharmacy muss man abwarten, ob die gewünschten Erfolge erzielt werden.

Dass Amazon bei Cloud, Advertising oder Streaming ein solcher Gigant wird, haben wenige kommen sehen. Wer weiß schon, was als Nächstes kommt? Vielleicht wird man bei (Logistik-)Robotik so stark, dass man die Robots an andere Unternehmen vermietet.

Gesamt

Umsatzverteilung:

- 61 % Online Store + Third Party Seller Services

- 18 % AWS

- 10 % Advertising

- 7 % Subscriptions

- 3 % Physical Stores

- 1 % Other

Insgesamt wurde 12% Umsatzwachstum in Q3 erzielt.

Mit einer EBIT-Marge von zuletzt 10-12% liegt man zwar weit abgeschlagen hinter Nvidia, Microsoft, Meta, Alphabet oder Apple, aber Amazons Segmente mit hohen Margen wachsen erheblich stärker als Segmente mit geringerer Profitabilität.

Mit so vielen verschiedenen Segmenten kann Amazon quersubventionieren. AWS, Advertising und Subscriptions sind so profitabel, dass man im E-Commerce-Bereich nicht profitabel sein müsste und den Kunden immer die besten Preise und den besten Service anbieten kann.

Kapitalallokation & Bewertung

Die Wall Street wünscht sich von Amazon Dividenden, massive Aktienrückkäufe, und eine stetige Capex-Steigerung für eine vorhersehbare Gewinnentwicklung.

Doch Amazon pfeift darauf. Es gibt weder Dividenden noch Aktienrückkaufprogramme (im Gegenteil: Die Zahl ausstehender Aktien wurde zuletzt um 1,4% pro Jahr angehoben für die aktienbasierte Vergütung von Mitarbeitern) und die Investitionen schwanken stark.

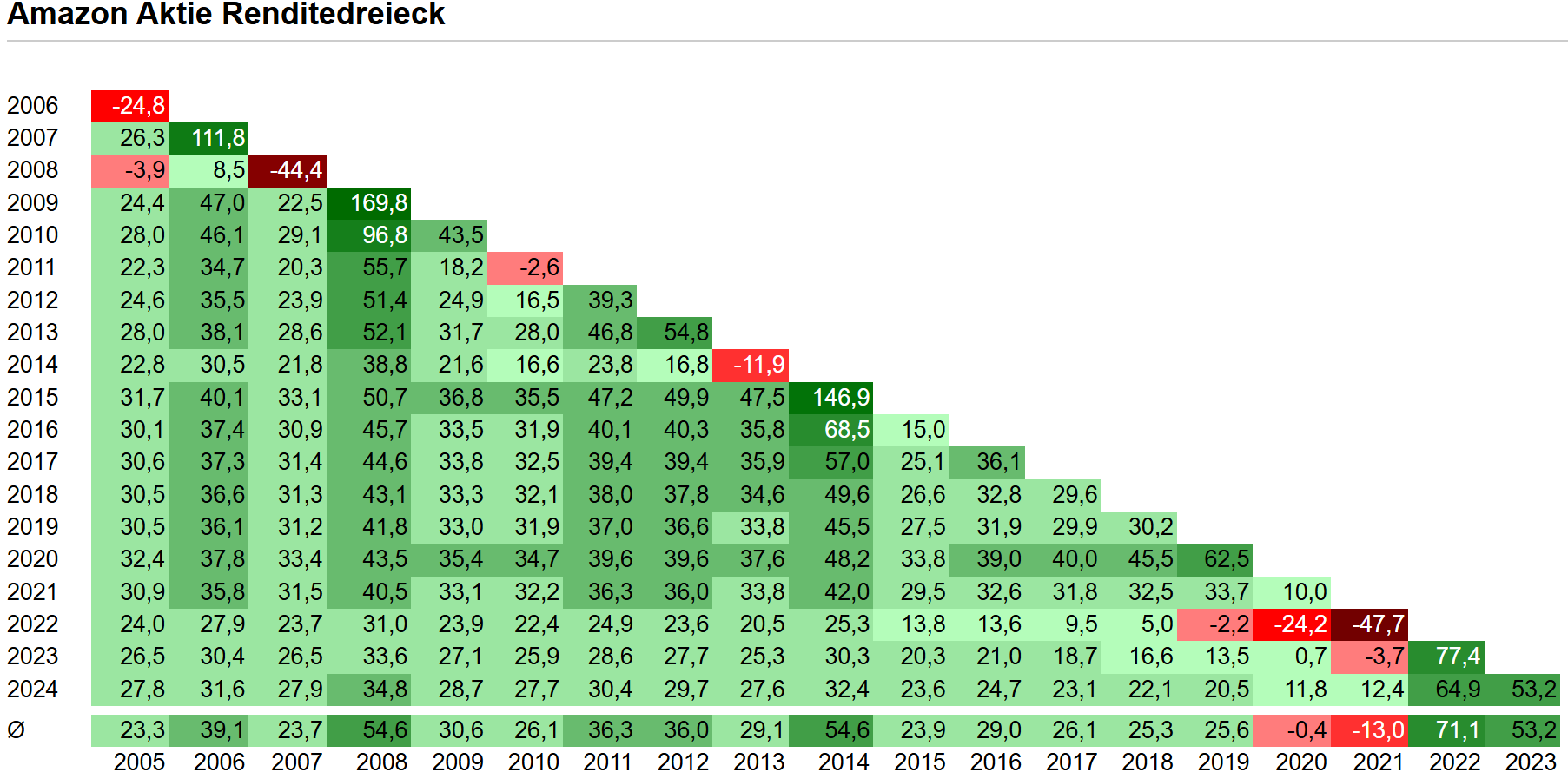

Das hat für Amazon-Aktionäre in den letzten 28 Jahren hervorragend funktioniert. Etwa 300.000 Prozent stieg die Aktie seit dem IPO 1997.

Stark schwankender Capex und stark schwankende Margen machen die Betrachtung von Kennzahlen wie Price-to-Earnings, Price-to-Free-Cashflow oder Price-to-Sales ziemlich nutzlos, v.a. wenn man gerade 125 Milliarden USD in (v.a.) Rechenzentren investiert, die erst in den kommenden Jahren Gewinne abwerfen.

Die stabilste Kennzahl ist wohl der Cashflow aus dem operativen Geschäft. Setzt man den Preis dazu ins Verhältnis (P/OFC), dann ist Amazon historisch günstig bewertet:

Risiken

Amazons Aktie hat 2025 schlechter performt als der Rest der Magnificent Seven, also muss es Gefahren und Zweifel geben.

Noch nie hat ein Unternehmen 125 Milliarden Dollar in einem Jahr investiert. Man steht massiv unter Druck, dass dies zu einem ordentlichen Return on Invested Capital führt. Das Preis-zu-Free-Cashflow Verhältnis ist hoch, und wenn der Free Cashflow nicht massiv gesteigert wird, könnte das die Aktie auf Talfahrt schicken.

Insgesamt ist Amazon ein recht kapitalintensives Geschäft.

Amazon Web Services hat zuletzt Marktanteile an Microsoft Azure und Google Cloud verloren und steht unter Druck, große Anker-Kunden zu gewinnen.

Ein wirtschaftlicher Abschwung würde Amazon treffen.

Regulatorik/Antitrust ist immer ein Thema bei Big Tech.

Wettbewerber wie Walmart, Costco oder Target investieren massiv in E-Commerce.

Kauf

Amazon hat derzeit ein Chance-Risiko-Verhältnis, mit dem ich mich wohl fühle.

Mit dem heutigen Kauf macht Amazon nun knapp 5 Prozent meines Aktienportfolios aus (inkl. ETF-Anteil), und ich bin absolut bereit nachzukaufen.

Vielen Dank und viel Erfolg. Ich möchte lieber warten bis zum Januar und den Jahresanfang – Effekt nutzen, aber die Analyse ist sehr hilfreich. Viel Erfolg und ein gutes 2026 !

LikeGefällt 1 Person

Die Daten zum Kauf:

193,90 € je Aktie

ca. $ 227 je Aktie

KGV 32

P/OFC 18-19

Jahresrenditen von 27-29% über längere Zeiträume werden wir wohl nicht mehr erleben, aber 14-18% p.a. über die nächsten 10 Jahre kann ich mir vorstellen.

LikeLike

https://seekingalpha.com/article/4847633-the-ai-bubble-theory-breaks-when-amazon-growth-refuses-to-slow-down

Ein langer Beitrag, der denselben Punkt in 3 unterschiedlichen Formulierungen gebracht hat, und ich kann mich nicht entscheiden welche die Beste ist 😀

The execution, the vision, the consistency, the discipline, the long-term orientation, the quality of capital allocation, the way Amazon builds infrastructures across multiple industries at once, all of this is absolutely brilliant. But Amazon is one of the worst companies on the market when it comes to promoting its own achievements.

[…]

The segments the market gets excited about, like AI agents, cloud growth acceleration, autonomous vehicles, space communications, humanoid robotics, Amazon is doing all of them at levels that, in many cases, surpass its competitors. And yet, the stock still trades cheaper than many pure-play AI names because the company refuses to market itself, and lets the results speak for themselves in a market that often rewards noise much more than execution.

[…]

Amazon is one of the very few companies that can simultaneously execute in cloud computing, AI infrastructure, robotics, humanoids, autonomous driving, retail logistics, advertising, satellite connectivity, EV development, and enterprise software, all while maintaining strong capital returns and accelerating growth in its most important segments. Because Amazon refuses to hype itself the way other companies do, the market underestimates how powerful and diversified this business really is. But Amazon is everywhere, even if this company doesn’t want to pump the stock. The valuation continues to lag the company’s potential, so for me, Amazon remains one of the most compelling long-term stocks on the market today.

LikeLike

noch eine tolle, tiefe Analyse: https://seekingalpha.com/article/4854103-amazon-what-should-investors-be-looking-for-in-trainium

LikeLike

Pingback: 5 Verkäufe, 1 Kauf: Schichte ich 28% meines Portfolios um? | Stefans Börsenblog

https://abilitato.de/amazon-aktie-gigant-mit-endlosem-wachstum-oder-droht-doch-die-zerschlagung-kaufen-oder-nicht/

LikeLike

LikeLike