Nachdem sich meine letzten Beiträge eher um Anekdoten meiner Unternehmensbeteiligungen drehten, knalle ich heute mal ein paar Daten auf den Tisch, die ich in den letzten Wochen ermittelt habe.

Dieser unglaubliche 40-Jahres-Chart von Novo Nordisk

führte mich zu der Frage: Wie gut schnitt die Aktie langfristig im Vergleich zu Unternehmen verschiedener Bereiche ab?

Für Unternehmen, die seit den 1980er Jahren oder noch länger an der Börse sind, hat Yahoo Finance gewöhnlich split-bereinigte Kurse bis zurück zu 1983-1986. Als Zeitraum entschied ich mich also für die 38 Jahre vom 31.12.1986 bis 31.12.2024. Weiter wollte ich nicht zurückgehen, denn Microsoft ging 1986 an die Börse – und die wollte ich unbedingt dabei haben.

Zum fairen Vergleich mit amerikanischen Unternehmen habe ich mich bei Novo Nordisk für den USD-Kurs anstelle des DKK-Kurses entschieden.

Das sieht doch ziemlich beeindruckend aus. Ich hätte nicht gedacht, dass Microsoft und Apple seit 38 Jahren mit 23 bzw. 21 Prozent pro Jahr wachsen. Novo Nordisk konnte Nike und Berkshire schlagen, so wie (deutlich) den jahrzehntelangen Konkurrenten Eli Lilly. Von Rollins hatte ich noch mehr erwartet als 12% pro Jahr.

Übrigens hat auch Sherwin-Williams, die ich mir am Wochenende angesehen habe, einen schönen 25-Jahres-Trendkanal:

Das bringt mich zum Maximum Drawdown. Die Novo Nordisk Aktie ist seit den 1980er Jahren nicht mehr so stark zurückgekommen wie jetzt:

Auch bei Sherwin-Williams beeindruckt es, dass sie sich in den letzten 23 Jahren nie mehr als 46% vom Allzeithoch entfernt haben.

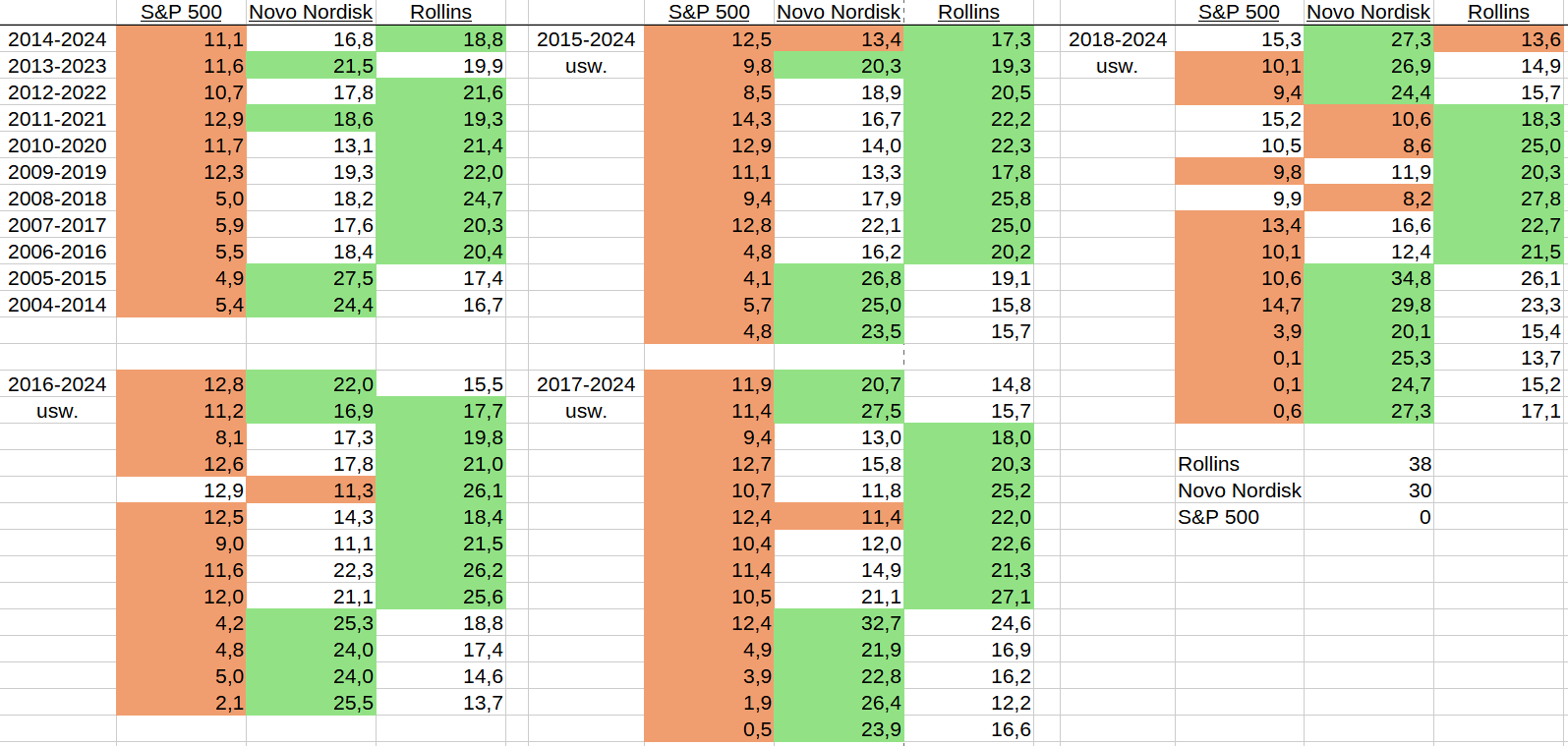

Nun habe ich mir auf der Basis von 3 Renditedreiecken angesehen: Wer hat über verschiedene 10-, 9-, 8-, 7- und 6-Jahres-Zeiträumen zwischen 2004 und 2024 gewonnen: Novo Nordisk, Rollins oder der S&P 500?

Rollins machte 38x das Rennen.

Novo Nordisk entschied 30 Duelle für sich.

Der S&P 500 konnte nie gewinnen.

Im direkten Duell „Rollins vs. S&P 500“ gab es ein 67 zu 1. Nicht schlecht für einen Kammerjäger!

Novo Nordisk gegen S&P 500 endet 63 zu 5. Dabei habe ich nicht mal die Zeiträume von mehr als 10 Jahren berücksichtigt.

[Bei einer Differenz von max. 1% entschied ich mich farblich für ein Unentschieden, da ich nicht sicher war ob Dividenden bei den zugrunde liegenden Daten berücksichtigt wurden.]

Im nächsten Bild seht ihr verschiedene 10-Jahres-Umsatzentwicklungen von Novo Nordisk, Rollins, Lotus Bakeries und Sherwin-Williams zwischen 1995 und 2024. Dabei interessierte mich vor allem der schlechteste Wert des jeweiligen Unternehmens. (nach meinen jüngsten Erfahrungen mit Nike, Public Storage und Canadian National Railway)

Lotus wuchs nie mit weniger als 6,9% pro Jahr.

Novo Nordisk mind. 6,0%.

Rollins mind. 4,2%.

Sherwin-Williams 3,6%.

Ebenfalls interessant: Bei Rollins ist der älteste Zeitraum der schlechteste, und der jüngste Zeitraum der beste.

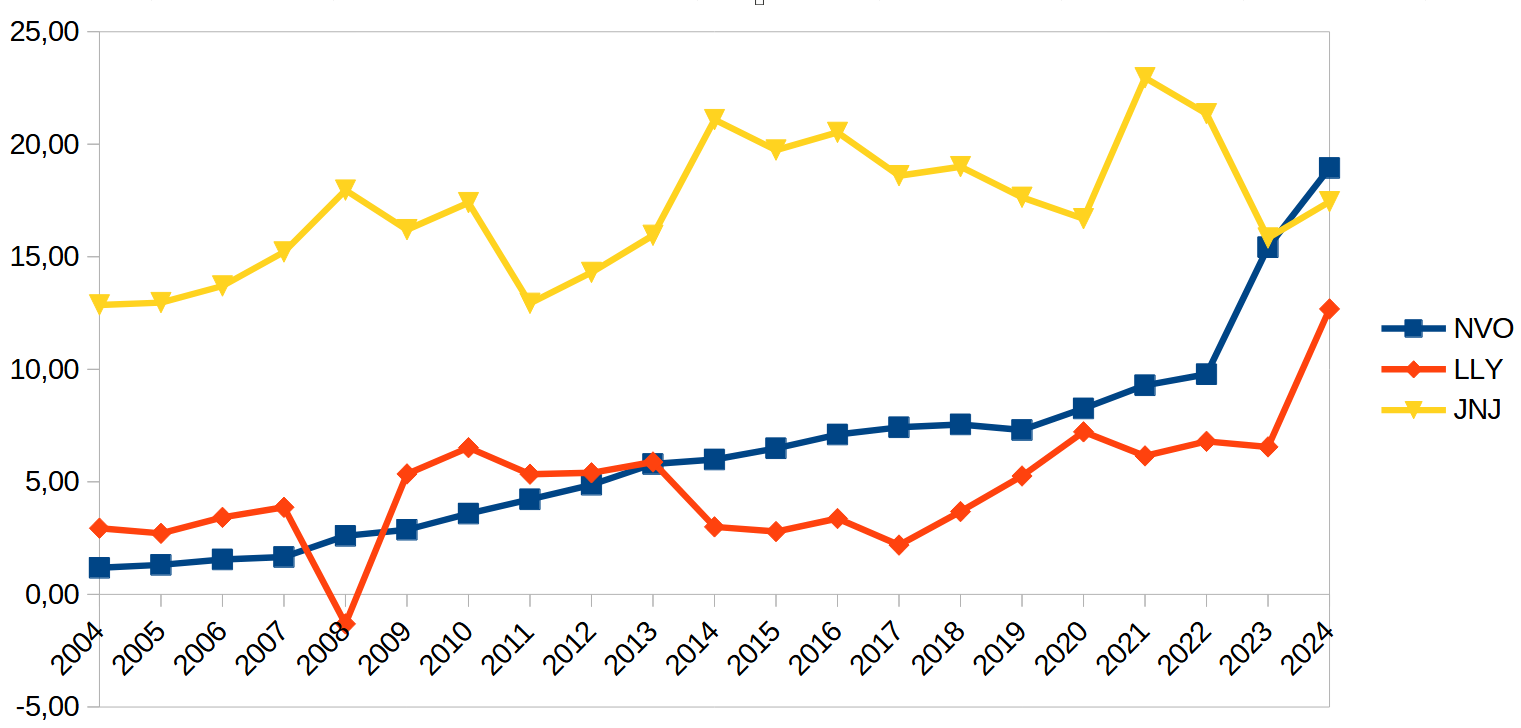

Einen Vergleich hab ich noch: die Gewinnentwicklung von Novo Nordisk, Eli Lilly und Johnson & Johnson von 2004 bis 2024.

Hier einfach in Milliarden USD:

Und nun, wenn man das Startjahr auf den Wert von 1 indexiert.

Novo Nordisk konnte seinen Gewinn um den Faktor 16 erhöhen. Eli Lilly um 4,3. Johnson & Johnson um 1,36. Auch bei der Konstanz der Gewinnsteigerungen ist Novo Nordisk bärenstark. Am besten sieht man es im vorletzten Bild neben dem wirren Verlauf bei Eli Lilly und Johnson & Johnson.

Die Interpretation all dieser Zahlen überlasse ich euch, auch weil der Beitrag zwischen Feierabend und Abendessen entstand 🙂

Na gut, einen hab ich noch. Und zwar das beeindruckendste Bild, das ich in meinen 10,5 Jahren als Aktionär gesehen habe: das Renditedreieck von Lotus Bakeries, das ich vor knapp 2 Monaten mit Hilfe von Grok3 erstellt habe.

Nur 1 von 253 Zeiträumen ist negativ. Das ist weltrekordverdächtig. Und zu dieser unglaublichen „Defensive“ kommen krasse 25,8% jährliche Rendite im Gesamtzeitraum. Unternehmen mit einer solchen „Offensive“ zwischen 2002 und 2024 kann man vermutlich an einer Hand abzählen.

Tja zu Lotus muss man nicht mehr viel sagen, ich habe mir nochmals deine Analyse durchgelesen, da steht wirklich alles Relevante drin, eine echte Perle, die nun mal ihren Preis hat ( KGV 40). Da lässt sich dann auch locker die steuerliche Behandlung der Dividende aus Belgien verschmerzen! Schade nur dass man nicht so einfach nachkaufen kann bei 9k pro Share!

VG

LikeGefällt 1 Person

Eine wunderbare Aktie in dem Zusammenhang ist auch Badger Meter, wo ich jetzt in der April Korrektur endlich mal zum Zug gekommen bin und bei 162€ eine schöne Position aufbauen konnte. Leider auch schon wieder KGV bei 50, aber auch hier langfristig eine tolle Company und wenig bekannt!

VG

LikeGefällt 1 Person